行業市場增量仍在增長,但逐年增長率趨于平穩,客戶需求分散。

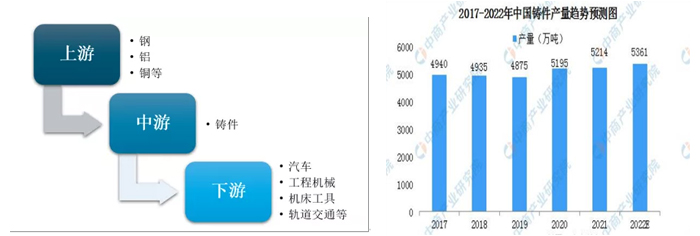

2016年和2017年,在汽車、軌道交通、礦冶重機、工程機械等下游需求提升刺激下,我國鑄造件已恢復增長趨勢。2019年我國鑄件產量達4875萬噸。2020年年底,我國部分經濟指標已經恢復到疫情前的水平,機械工業也得到快速恢復。受下游主機行業的帶動,2020年我國鑄件總產量達到5195萬噸,同比增長6.56%,2014-2020年復合增長率為1.4%,總體保持增長態勢。預計2022年中國鑄件總產量達到5361萬噸。

中國鑄件產量持續性增長,但總體已經趨于平穩,鑄件使用量仍然是市場主體。

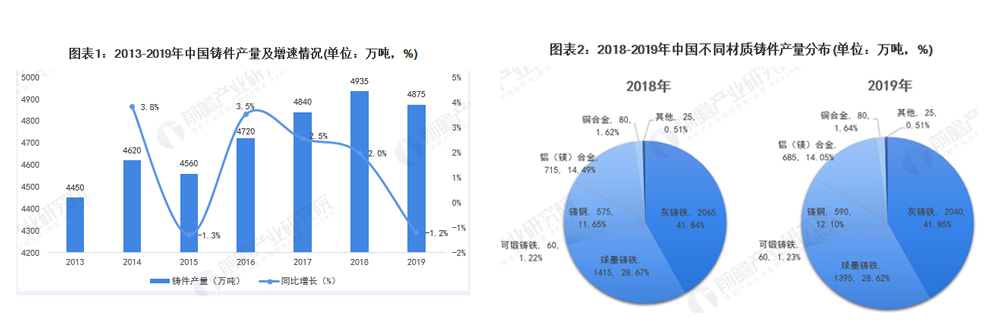

2020年6月,中國鑄造協會發布《2019年中國鑄造行業數據》。首先從中國鑄件產量情況來看,由于我國工業發展較快,其中以裝備制造業等新興產業的快速發展,為我國鑄造行業帶來了強有勁的行業需求,帶動行業產量的不斷提高,2013-2019年,我國鑄件產量整體呈現波動變化態勢。其中2019年中國各類鑄件產量為4875萬噸,同比下降1.2%,出現小幅下滑。但從整體來看,行業產量處于較高的水平。

汽車市場需求為主體,增速趨于穩定,但需求量仍然很大

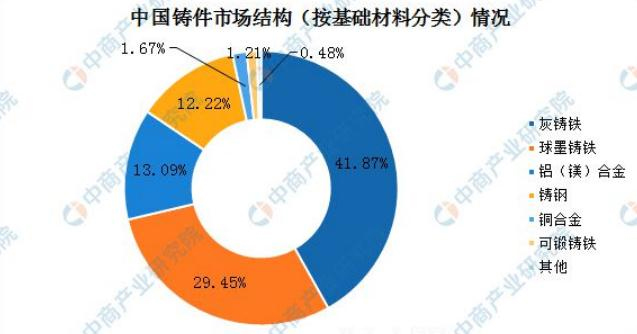

依據鑄造金屬材料的不同,鑄件可分為鑄鐵件、鑄鋼件、有色金屬件以及其他合金鑄件等,其中,鑄鐵件長期以來居主導地位。我國鑄鐵件占鑄件總量的比例達72.53%,其中灰鑄鐵占比41.87%,球墨鑄鐵占比29.45%,可鍛鑄鐵占比1.21%,鑄鐵件在鑄件中占據絕對優勢地位。

依據鑄造金屬材料的不同,鑄件可分為鑄鐵件、鑄鋼件、有色金屬件以及其他合金鑄件等,其中,鑄鐵件長期以來居主導地位。我國鑄鐵件占鑄件總量的比例達72.53%,其中灰鑄鐵占比41.87%,球墨鑄鐵占比29.45%,可鍛鑄鐵占比1.21%,鑄鐵件在鑄件中占據絕對優勢地位。

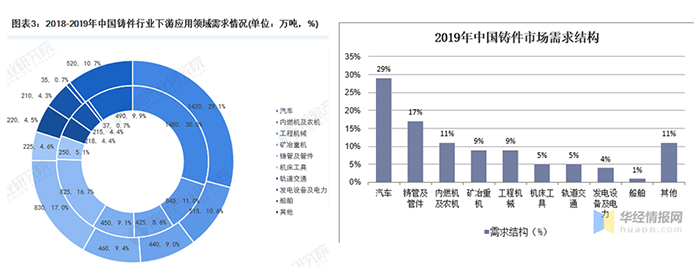

下游應用方面,中國鑄件最主要需求來自于汽車行業,占28.87%,其次是鑄管及管件占16.42%,來自工程機械、礦冶重機、機床工具領域的需求占比合計為22.85%。另外,鑄件的應用領域也滲透到了內燃機、農機、軌道交通裝備、發電設備、船舶制造等多種機械裝備產品中,應用領域廣泛,是機械裝備制造業原材料的重要來源和基礎。

汽車市場需求為主體;鑄件在市場中占主體需求地位。

從鑄件的下游行業需求情況來看,汽車始終為第一需求市場,其中2019年汽車行業逐漸產量達到1420萬噸,占比達到29.1%,較2018年有小幅下滑,但值得注意的是,2019年軌道交通、工程機械、礦冶重機、鑄管及管件行業的需求占比均有所上升,分別為4.5%、9.0%、9.4%以及17.0%;2016-2019年,我國鑄件市場的出口金額以及進口金額均呈現波動變化態勢,其中2019年我國鑄件市場的出口金額為28.02億美元,進口金額為1.39億美元,均較2018年有所下滑。但2016-2019年中國鑄件市場始終處于貿易順差狀態。2019年,中國鑄件市場的貿易順差為26.63億美元;同時,從鑄件出口的主要國家/地區來看,2019年,我國向美國出口鑄件共計25.35萬噸,占出口總量的15.09%,高居首位;其次是韓國、日本、澳大利亞以及中國香港,分別占我國鑄件出口總量的5.03%、3.75%、3.31%以及3.13%,從產業鏈分析,汽車、內燃機、礦冶、工程機械、發電行業是公司關注的重點,公司在產品的管理上需明確方法,上游價格的變化需重點關注。

隨著現代社會的高速發展,鑄造業已經逐漸滲透進大眾的日常生活中。作為國內經濟的支柱產業,在近幾年,得益于國內汽車,家電,建材等鑄造業大用戶行業的不斷發展,我國的鑄造業設備交易市場展現出一片繁榮的景象,每年都在呈上漲趨勢;受國家政策和國內產業鏈的拓展影響,國內汽車,家電等行業發展勢頭非常迅猛,不僅生產量提高了,在高端產品方面技術也是越來越成熟,逐步走向世界前列!所以,這幾個產業在高低端產品形成的產業鏈中都有著非常大的鑄造需求量;因此,鑄造業也應跟隨發展大潮流,提升自身實力,變壓力為動力,逐漸演變成高端鑄造業;在國內,汽車制造業的零件大部分都要用到鑄造業的模具,塑料制品也需要用到模具。隨著我國工業技術的發展,鑄造業已經慢慢演變成支柱產業,同時內需也對鑄造業產生了巨大的推動力!刺激著鑄造業的發展。

整體行業發展趨勢:

1、 近10多年行業年度更新量在增加,但行業的增長速度在降低。

2、汽車、內燃機、農機和工程機械需求占行業50%以上。

3、汽車需求仍在增加,但內燃機、礦山重機在下降,工程機械行業在低萎靡后有增長。

4、行業主要原料隨行業的發展增速在下降。

5、行業年度總體容量在5000萬噸左右

6、從產品上來分析,世界范圍內灰鑄鐵的比例在下降,但仍占最大比例,球墨鑄鐵件的產量持續增長,蠕墨鑄鐵和特種鑄鐵也有了較大的發展。

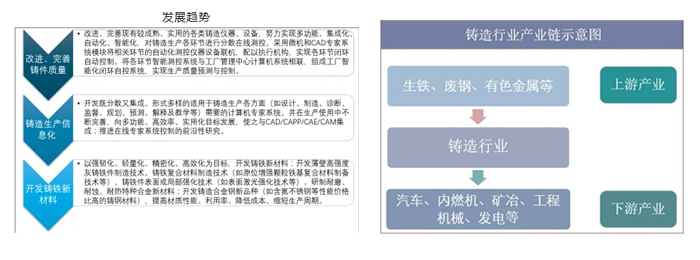

7、從技術層面,以機床工業、能源工業、石化工業及海洋工程為主要目標,以重、高、大、難為特點,開展重大技術裝備、鑄造技術的基礎理論研究。發展數值模擬、物理模擬及專家系統,使鑄鐵技術由“經驗”走向“定量”。鑄造過程自動化、柔性生產單元和集成制造技術是發展方向。

8、從需求層面,以汽車工業、航空航天及核能工業為主要目標,以強韌化、輕量化、精密化和高效化為特點,開展鑄鐵新材料、新工藝的研究。

9、鑄造過程的綠色制造,減少對環境的污染,鑄造材料的再生和回收利用也是發展方向。

版權:洛陽交運集團工業有限公司 地址:中國·洛陽·宜陽產業集聚區西莊工業園 郵編:471600

電話:0379-65216688

網 址:www.yahoo888.com.cn E-mail:lyjygy@163.com 豫ICP備13024259號-1 技術支持:百事通  豫公網安備41032702000084號

豫公網安備41032702000084號